L’intéressement bénéficie d’exonérations fiscales et sociales en particulier toutes les charges sociales patronales et salariales (hors CSG – CRDS et forfait social). Lorsque le dispositif d’intéressement est associé à un plan d’épargne salariale, il permet l’exonération des revenus d’intéressement pour le salarié. Ses caractéristiques en font le mode de rémunération le moins coûteux et le plus efficace pour l’entreprise et ses personnels (voir tableaux ci-après).

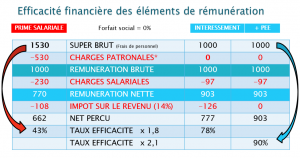

Pour un forfait social à 0 % :

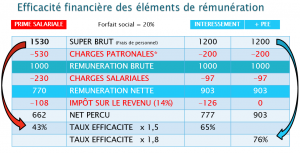

Pour un forfait social à 20 % :